Rok 2025 zapisze się w historii gospodarczej jako moment wielkiego realizmu i fundamentalnego zwrotu w podejściu do zrównoważonego rozwoju.

Po latach entuzjazmu, a następnie narastającego sceptycyzmu i tzw. „backlashu”, świat biznesu wkroczył w nową fazę – ESG 2.0. To etap, w którym zrównoważony rozwój przestaje być traktowany jako ideologiczny dodatek czy działanie marketingowe, a staje się integralnym elementem strategii finansowej i operacyjnej. Dla sektora Małych i Średnich Przedsiębiorstw (MŚP) rok ten był czasem konfrontacji z nowymi regulacjami, takimi jak pakiet Omnibus I, oraz rosnącymi wymaganiami kontrahentów, które sprawiły, że transparentność niefinansowa stała się „biletem wstępu” do globalnych łańcuchów dostaw.

Podsumowanie 2025 roku: Rewolucja uproszczeniowa i era ESG 2.0

Mijający rok 2025 był zdominowany przez procesy legislacyjne mające na celu zwiększenie konkurencyjności gospodarki UE. Kluczowym wydarzeniem było przyjęcie pakietu Omnibus I, który zrewidował ramy dyrektywy CSRD i CSDDD.

Kluczowe zmiany regulacyjne 2025:

-

Podwyższenie progów raportowania: Obowiązek sprawozdawczości wg CSRD został ograniczony do największych przedsiębiorstw zatrudniających powyżej 1000 pracowników i osiągających przychody netto przekraczające 450 mln EUR. To drastyczne zawężenie zakresu miało na celu odciążenie mniejszych podmiotów, jednak nie zwolniło ich z presji rynkowej.

-

Mechanizm „Stop the Clock”: Terminy raportowania dla wielu grup podmiotów zostały odroczone o dwa lata. Druga fala (duże firmy) rozpocznie raportowanie w 2028 r. (za rok 2027), a notowane MŚP w 2029 r..

-

Uproszczenia CSDDD: Dyrektywa o należytej staranności została znacząco złagodzona – progi podniesiono do 5000 pracowników i 1,5 mld EUR obrotu, a obowiązek posiadania planów transformacji klimatycznej został z niej całkowicie usunięty (pozostając jednak wymogiem w CSRD).

-

Wprowadzenie standardu VSME: 30 lipca 2025 r. Komisja Europejska wydała zalecenie dotyczące dobrowolnego standardu raportowania dla nienotowanych MŚP (VSME), który stał się fundamentem ochrony mniejszych firm w łańcuchu dostaw.

Koncepcja ESG 2.0 w 2025 r. przyniosła zmianę paradygmatu: od „odhaczania list kontrolnych” (checkbox compliance) do zarządzania wydajnością i istotnością finansową (financial materiality). Firmy zaczęły analizować, jak czynniki ESG wpływają na ich przepływy pieniężne i wartość aktywów, co potwierdzają dane: liderzy o niskim śladzie węglowym w branżach emisyjnych osiągali o 8% lepsze wyniki rynkowe niż ich konkurenci.

Sektor MŚP w 2025: Świadomość rośnie, ale finanse hamują

Z badań przeprowadzonych w 2025 roku wynika, że świadomość ESG w sektorze MŚP wzrosła trzykrotnie od 2022 r. – obecnie już 39% firm deklaruje doskonałą znajomość pojęcia. Mimo to, tempo praktycznych wdrożeń spowolniło. Główną barierą przestał być brak wiedzy, a stały się czynniki finansowe (wskazało je 32% firm, wzrost z 17% w 2024 r.).

Przedsiębiorcy z sektora MŚP w 2025 r. przyjęli postawę pragmatyczną: koncentrowali się na obszarach przynoszących szybkie korzyści operacyjne, takich jak efektywność energetyczna i inwestycje w OZE, jednocześnie ograniczając wydatki na „miękkie” inicjatywy społeczne czy skomplikowane analizy bioróżnorodności. Co istotne, aż 55% firm wdrożyło działania ESG pod wpływem bezpośrednich wymagań kontrahentów, co pokazuje, że łańcuch wartości jest silniejszym stymulatorem zmian niż same przepisy.

Prognozy na 2026: „Rok Trakcji” i weryfikacja wiarygodności

Eksperci zapowiadają, że rok 2026 będzie „Rokiem Trakcji” – okresem, w którym rynek zacznie rozliczać firmy nie z ambitnych obietnic, lecz z realnych efektów wdrożonych strategii.

Kluczowe trendy, które zdominują 2026 rok:

Dowody zamiast obietnic (Proof over Promises). ESG staje się równorzędne z raportowaniem finansowym. Rynek żąda:

-

granularnych danych,

-

porównywalności,

-

certyfikacji,

-

oraz dowodów, nie obietnic.

Firmy przechodzą od deklaracji do demonstracji postępów w zrównoważonym rozwoju. Inwestorzy, regulatorzy i klienci oczekują realnych działań, a nie tylko ambitnych celów. Rok 2026 będzie definiowany przez „trakcję”, czyli faktyczne wdrożenia.

2. Łańcuchy dostaw pod presją. Liderzy kładą ogromny nacisk na profil ESG swoich dostawców, poddają ich ocenie i bencharkują, traktując to jako metodę zarządzania ryzykiem. 26% nabywców korporacyjnych już teraz rezygnuje z dostawców niespełniających kryteriów zrównoważonego rozwoju, a do 2028 roku planuje to zrobić niemal połowa (49%). Zrównoważoność oferty staje się drugim najważniejszym kryterium zakupowym po jakości, wyprzedzając cenę.

To oznacza jedno: MŚP muszą mieć dane — choć nie muszą mieć obowiązku prawnego.

Dekarbonizacja i cele Net Zero: Zakres 3 staje się główną dźwignią dekarbonizacji dużych firm. Liderzy ponownie intensyfikują cele klimatyczne po okresie stagnacji. Odsetek największych firm (G2000) z celami Net Zero obejmującymi wszystkie trzy Zakresy (1, 2 i 3) wzrósł do 41% w 2025 roku. Liderzy wdrażają szczegółowe plany transformacji klimatycznej (Transition Plans), które są spójne z nauką (np. SBTi) i celami Porozumienia Paryskiego.

Cyrkularność jako filar strategii. Circular Economy Act i cyfrowe paszporty produktów wprowadzą twarde wymogi dotyczące pochodzenia materiałów, recyklingu i GOZ.

AI jako akcelerator ESG: Sztuczna inteligencja stanie się niezbędna do automatyzacji zbierania danych, modelowania ryzyk klimatycznych i redukcji tzw. „zmęczenia raportowaniem”. 81% firm już teraz planuje wykorzystanie AI do realizacji celów środowiskowych.

Natura jako ryzyko finansowe: Po sukcesie regulacji klimatycznych, w 2026 r. bioróżnorodność i dostęp do wody trafią bezpośrednio do korporacyjnych modeli ryzyka finansowego. Brak dbałości o zasoby naturalne zacznie realnie wpływać na wycenę aktywów i koszty ubezpieczeń.

Globalna konwergencja i CBAM: Podczas gdy UE upraszcza przepisy, inne regiony (Chiny, Australia, Hongkong) wprowadzają obowiązkowe raportowanie oparte na globalnych standardach ISSB. Jednocześnie unijny mechanizm CBAM wejdzie w fazę definitywną, zmuszając importerów do dostarczania twardych danych o śladzie węglowym produktów.

Adaptacja klimatyczna: Po rekordowych kosztach klęsk żywiołowych (1 bln USD w 2025 r.), firmy zaczną masowo inwestować w odporność infrastruktury na powodzie, susze i pożary. Środki adaptacyjne będą traktowane jako inwestycja chroniąca marże.

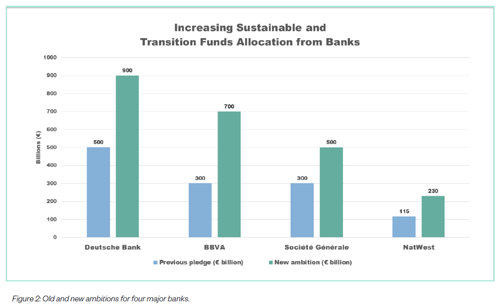

Rozkwit finansowania zrównoważonej transformacji. Następuje przejście od finansowania wyłącznie „zielonych” projektów (Green Finance) w stronę finansowania dekarbonizacji sektorów wysokoemisyjnych (Transition Finance), takich jak przemysł stalowy, cementowy czy chemiczny. Banki będą oczekiwać od klientów wiarygodnych planów transformacji, a brak danych ESG może skutkować wyższym kosztem kapitału.

Certyfikacja i rating ESG stają się standardem. To już nie „ładny dodatek”. W 2026 r. rating ESG i certyfikat będą:

-

dowodem wiarygodności,

-

warunkiem wejścia do przetargów,

-

elementem oceny ryzyka kredytowego w bankach.

Jak przygotować MŚP do obecności w łańcuchu wartości w 2026 roku?

Jeśli Twoja firma jest dostawcą dużego podmiotu, musisz liczyć się z tym, że 26% nabywców już teraz rezygnuje z partnerów niespełniających kryteriów ESG, a do 2028 r. planuje to zrobić niemal połowa (49%). Transparentność staje się nową walutą w relacjach B2B.

Recepta dla MŚP na 2026 rok

Jak MŚP powinno się przygotować? 6 praktycznych kroków.

1. Zacznij od samooceny i określenia punktu wyjścia

Najprostszy pierwszy krok to skorzystanie z platform samooceny ESG (np. Synesgy), które:

-

pokazują, co już robisz, a czego nie robisz,

-

porządkują wskaźniki,

-

wskazują luki i priorytety.

2. Zbieraj dane systematycznie

Nawet jeśli:

-

nie masz obowiązku raportowania,

-

nie planujesz szybkiej certyfikacji.

Dane to waluta przyszłości.

Brak danych = brak współpracy.

3. Wykorzystaj standard VSME

Dobrowolny standard ESG dla MŚP:

-

upraszcza raportowanie,

-

redukuje liczbę zapytań od dużych firm,

-

staje się Twoją „tarczą ochronną” dla wymagań kontrahentów,

-

zwiększa wiarygodność.

W praktyce: to najprostsza droga do uporządkowania ESG.

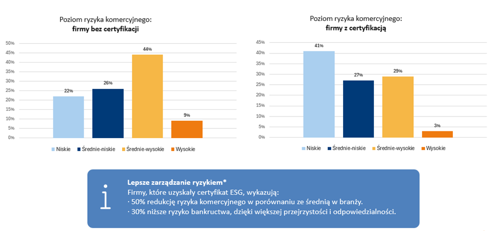

4. Rozważ certyfikację i rating ESG

Firmy certyfikowane:

-

mają o 50% niższe ryzyko komercyjne,

-

i 30% niższe ryzyko bankructwa

.

Certyfikat to dowód wiarygodności w rozmowie z bankiem i klientem.

5. Automatyzuj, digitalizuj, korzystaj z AI

Narzędzia cyfrowe, takie jak Synesgy:

-

redukują czas i koszty,

-

automatyzują weryfikację danych,

-

pomagają w przygotowaniu raportu ESG,

-

podpowiadają jakie usprawnienia należy wdrożyć

-

oceniają poziom ryzyka ESG Twojej firmy i pokazują jak wypadasz na tle konkurencji

-

ułatwiają współpracę w łańcuchu dostaw.

6. Komunikuj działania — ale transparentnie opierając się na dowodach

· Poddaj się certyfikacji ESG i buduj swoja przewagę konkurencyjną na rynku oraz odporność.

Czy wiesz, że firmy, które uzyskały certyfikat ESG, wykazują:

50% redukcję ryzyka komercyjnego w porównaniu ze średnią w branży.

30% niższe ryzyko bankructwa, dzięki większej przejrzystości i odpowiedzialności.

*Na podstawie 2025 Synesgy Global Observatory, 2nd edition

Podsumowanie: ESG jako blueprint przyszłości

Rok 2026 będzie czasem, w którym „do-say gap” (rozdźwięk między deklaracjami a czynem) zostanie bezlitośnie zweryfikowany przez rynek.

2026 r. będzie należał do firm, które:

-

mają dane,

-

mają dowody,

-

potrafią zarządzać ryzykiem ESG,

-

współpracują w łańcuchu wartości,

-

i traktują zrównoważony rozwój jako narzędzie biznesowe, a nie obowiązek.

Dla MŚP to ogromna szansa — na tańszy kapitał, większą konkurencyjność i stabilną pozycję w łańcuchach dostaw.

ESG w nowej odsłonie 2.0 to nie ideologia, lecz zarządzanie wydajnością, odpornością i innowacyjnością. Przedsiębiorstwa, które w 2026 r. potrafią dostarczyć rzetelne, oparte na danych dowody swojego zrównoważonego wpływu, nie tylko przetrwają „regulacyjny sztorm”, ale staną się fundamentem nowoczesnej, niskoemisyjnej gospodarki.

Nie wygra ten, kto ma najambitniejsze cele.

Wygra ten, kto potrafi udowodnić postęp. Nie czekaj. Już dziś zagwarantuj sobie bilet wstępu do globalnych łańcuchów dostaw oraz finansowania. Zarejestruj się dziś na synesgy.pl i stwórz swój raport VSME oraz uzyskaj certyfikat i score ESG.

Żródła:

2025 Synesgy Global Observatory, 2nd edition

Raport Accenture „Destination Net Zero 2025”

Menadżerowie_ki ESG-raport CSRinfo 2025

The Visionary CEO’s Guide to Sustainability 2025-raport Bain&Company

RAPORT: Gospodarka. Bezpieczeństwo. Przyszłość – 11.2025

The Disclosure Dividend 2025 Report, CDP